Kun yritykset haastavat valtiot oikeuteen: Ovatko sijoitussuojasopimukset vaaraksi demokratialle?

Vieraskynä | 09.09.2020

Maailmanpankin pääkonttori. Lähde: Flickr

Tuuli-Anna Huikuri on kansainvälisten suhteiden maisteri ja väitöskirjatutkija Oxfordin yliopistossa politiikan ja kansainvälisten suhteiden tiedekunnassa. Hän on kiinnostunut talousdiplomatiasta, kansainvälisestä yhteistyöstä, sekä globalisaation tuomista haasteista ja mahdollisuuksista. Tuuli-Anna oli American-Scandinavian Foundation Fellow ja vieraileva tutkija Yalen ja Michiganin yliopistoissa 2019-2020. Hän on aiemmin työskennellyt sekä Chatham Housen kansainvälisen turvallisuuden osastolla, että kansalaisjärjestöissä Kiinassa ja Myanmarissa.

Kuka päättää, milloin valtiot toimivat epäreilusti ulkomaisia sijoittajia kohtaan? Entä miksi hallitukset ovat ylipäätään suostuneet rajoittamaan sisäpoliittista vapauttaan ulkomaisten yritysten suojelemiseksi? Kansainvälinen välimiesmenettely ISDS (Investor-State Dispute Settlement) takaa yrityksille harvinaisen vapauden nostaa laillisia kanteita valtioita vastaan. Voimassa on edelleen yli 2000 valtioiden välistä sijoitussuoja- ja vapaakauppasopimusta, jotka mahdollistavat oikeustoimia. Sopimusten epätarkkuudet, välimiesten ristiriitaiset tulkinnat sekä prosessin ennalta-arvaamattomuus ovat luoneet epävarmuutta menetelmän toimivuudesta. Sijoitussuojasopimusten uudistus onkin havaittu välttämättömäksi ulkomaisten sijoittajien oikeuksien ja velvollisuuksien uudelleenrajaamiseksi. EU neuvottelee parhaillaan uutta multilateraalista tuomioistuinta sijoituskiistojen sopimiseksi.

Kun Saksa päätti kieltää ydinvoiman ja sulkea kaikki laitokset vuoteen 2022 mennessä, yleisesti yritysystävällisenä tunnetulle valtiolle pamahti €4.7 miljardin korvausvaatimus. Ruotsalainen Vattenfall nosti kanteen maata vastaan Energiaperuskirjan perusteella, sillä se koki, että Saksan ympäristöpoliittinen päätös rikkoi lupauksia liittyen yrityksen mittaviin ydinvoimalasijoituksiin. Euroopan unionin tuomioistuin julisti jo maaliskuussa 2018, että välimiesmenettely jäsenmaiden välillä on EU-lain vastainen. Juttu on kuitenkin edelleen käsittelyssä Maailmanpankin alaisessa International Center for Settlement of Investment Disputes (ICSID)-välimiesmenettelyssä: sovittelijat ovat tulkinneet Energiaperuskirjaan pohjaavat oikeustoimet edelleen päteviksi muun muassa siltä pohjalta, että Euroopan unioni on yksi Energiaperuskirjan allekirjoittajajäsenistä. Euroopan unionin tuomioistuimen ja välimiesten ristiriitaiset näkemykset eri sopimusten tuomiovallasta ovat esimerkki monimutkaisista kansainvälisen lain kysymyksistä, jotka ovat sijoitussuojasopimusten uudistuksen keskiössä.

Kun hallitukset päättävät muuttaa lainsäädäntöä tai tiukentaa säännöstelyjä esimerkiksi terveys- tai ympäristöhuolten vuoksi, saattavat he rikkoa sovittuja sijoittajien oikeuksia. Energiaperuskirja on vain yksi kansainvälisistä sopimuksista, joka sisältää ISDS-menettelyn: maailmanlaajuinen sijoitushallinto käsittää 2400 voimassaolevaa valtioiden välistä sijoitussuojasopimusta (bilateral investment treaties), jotka antavat kansainvälisille sijoittajille vapauden nostaa kanteen isäntävaltiota vastaan. Vaikka niin sanotut right to regulate -lausekkeet osassa sopimuksia on tarkoitettu sallimaan esimerkiksi terveys- ja ympäristösääntelyn muutoksia, voivat pelkkä kanteiden uhka ja niistä koituvat kustannukset johtaa sääntelyn hillintään.

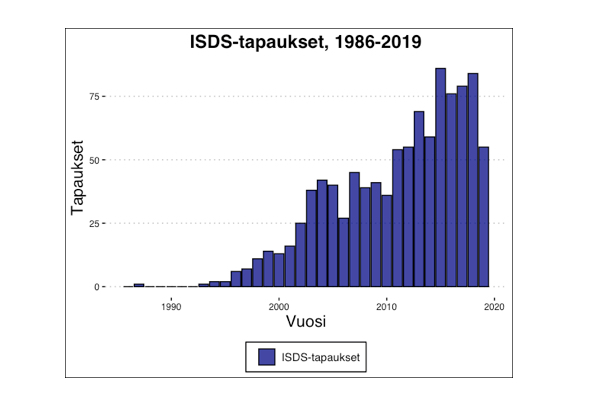

Saksan ja Vattenfallin välinen kiista tai eri sopimusten tuomiovallan soveltuvuudet eivät ole ainoita laatuaan. ISDS tapaukset, joissa ulkomaiset sijoittajat vaativat korvauksia isäntävaltioilta ovat lisääntyneet räjähdysmäisesti viime vuosikymmenenä: vuosina 1987-2010 vireille oli pantu yhteensä 370 välimiesmenettelyä, kun taas vuoteen 2019 mennessä määrä oli lähes kolminkertaistunut (1023 tapausta). Kiistatapausten todellista lukumäärää on vaikea arvioida, sillä useat tapaukset sovitellaan ennen kuin virallinen välimiesmenettely aloitetaan. Lisäksi välimiesmenettelyjä toteuttavien eri toimielinten kenttä on hajanainen, eivätkä niistä kaikki edellytä tapaustietojen julkistamista.

ISDS-tapaukset, 1986-2019. Lähde: UNCTAD Investment Dispute Settlement Navigator.

Sijoitussuojasopimukset ja altistuminen kansainvälisille oikeustoimille

Alun perin sijoitussuojasopimukset olivat yleisiä kehittyneiden ja kehittyvien maiden välillä: pääomanvientimaiden sijoittajat hyötyivät järjestelystä, jonka avulla pääomaa tuovien maiden hallitukset velvoitetaan kunnioittamaan ulkomaalaisten sijoittajien omaisuutta. Rikkomuksia, joiden hoitamiseen ISDS-menettely alun perin tarkoitettiin, ovat muun muassa epäoikeudenmukainen ja epätasapuolinen kohtelu, yritysten kansallistaminen ja pakkolunastukset. Pelko erityisesti autokraattisten valtioiden ja diktatuurien taipumuksista kansallistaa ulkomaisten sijoittajien omaisuutta lisäsi sijoitussuojasopimusten suosiota 1980 ja 1990-luvuilla. Suezin kanaalin kriisi vuonna 1956 ja Chilen öljyntuotannon kansallistaminen vuonna 1972 olivat yleisiä varoittavia esimerkkejä ulkomaisen suorasijoituksen poliittisista riskeistä.

Nykyisin kansallistaminen ja pakkolunastukset ovat kuitenkin harvinaisia tapauksia. Sen sijaan myös monet demokraattiset valtiot ovat joutuneet sijoittajien oikeushaasteiden kohteiksi: esimerkiksi Saksan ydinvoiman kieltäminen, Australian tupakkamainonnan rajoittaminen, tai muut valtioiden lainsäädännön muutokset ovat esimerkkejä valtioiden pyrkimyksistä edistää poliittisia tavoitteita, jotka voivat haitata ulkomaisten sijoittajien toimintaa. Mikäli sijoittajan kotimaan ja sijoituskohdemaan välillä on voimassa oleva sijoitussuojasopimus, voi kyseinen yritys nostaa kanteen ja vaatia välimiesmenettelyä sopimuksen määrittelemissä toimielimissä, kuten ICSID:ssä, UNCITL:ssä, tai esimerkiksi Tukholman vapaakauppakamarissa.

Ulkomaisten sijoittajien ja valtioiden välisistä oikeushaasteista on koitunut miljardien dollarien korvausvaatimuksia valtioille.

Kansainvälisissä järjestöissä ja monissa sijoituksen isäntämaissa on herännyt huoli, että yritykset hyödyntävät oikeusmenettelyjä ennaltaehkäistäkseen valtioiden yrityksiä säännöstellä yritysten toimintaa. Vaikka suurin osa kanteista hylätään perusteettomina, syntyy välimiesmenettely kustannuksista usein vakuuttava pelote: mikäli isäntämaa rajoittaa poliittisilla päätöksillään sijoittajien toimintaa, tai niistä koituu voittojen menetyksiä, on ulkomaisten sijoittajien toisinaan kannattavaa kiistauttaa kyseinen poliittinen päätös sijoitussuojasopimusten pohjalta. Ulkomaisten sijoittajien ja valtioiden välisistä oikeusjutuista on pahimmillaan koitunut miljardien dollarien korvausvaatimuksia valtioille. Esimerkiksi Ecuador hävisi tapauksen Occidental Petroleum -yritystä vastaan vuonna 2012, josta heille koitui 1.8 miljardin dollarin korvausvaatimus. Lopullinen käsittelyn päätös maksoi Ecuadorille 980 miljoonaa dollaria, noin 1% maan bruttokansantuotteesta vuonna 2016. Occidental v. Ecuador – tapauksen kaltaiset varoittavat esimerkit voivat hyvinkin lannistaa valtioiden tavoitteita yritystoiminnan säännöstelyyn.

Hyödyt ja haitat: Miksi sitoutua takaaman sijoittajien oikeuksia?

Teoriassa sijoitussuojasopimukset tuovat hyötyjä molemmille osapuolille. Valtiot voivat houkutella sijoittajia taatessaan, että heidän sijoituksensa ovat turvassa esimerkiksi voittojen yliverotukselta. Poliittiset paineet rajoittaa ulkomaisten yritysten toimintaa ovat ajankohtaisia erityisesti maissa, joissa populistiset asenteet kansainvälisiä sijoittajia vastaan kasvavat. Esimerkiksi vuosien 2006-2016 Correa-hallitus Ecuadorissa irtisanoi suuren määrän maan sijoitussopimuksista ja vetäytyi ICSID-yleissopimuksesta aikomuksenaan ”palauttaa valtion itsemääräämisoikeus”, ja luvaten luoda ”uuden sosialismin vuosisadan”. Sijoittajat hyötyvät sijoitussuojasopimusten tuomista takuista päästä puolueettomaan välimiesmenettelyyn: katsotaan, että mahdollisuus ohittaa kansalliset oikeusjärjestelmät ja viedä kiista suoraan ulkopuolisen välimiespaneelin kuultavaksi takaa prosessin puolueettomuuden.

Valitettavasti eri kansainvälisten välimiesmenettelyjen tulkinnat sijoitussuojasopimusten teksteistä ovat usein ristiriitaisia. Valtiot saattavat rikkoa velvoitteitaan ilman suoranaista tarkoitusta luoda haittoja ulkomaisille sijoittajille, mikä on vastoin sopimusten alkuperäistä tarkoitusta. Esimerkiksi, hallitus voi haluta harjoittaa pääomaliikkeiden säätelyä tai korottaa vientiveroja talouskriisin keskellä. Silloin ulkomaisilla yrityksillä on oikeus nostaa kanteet sijoitussuojasopimusten pohjalta, mikäli se ei erikseen salli kyseisiä toimia. Lisäksi näyttö sijoitussuojasopimusten hyödyistä on ristiriitaista. Tutkijat ovat pitkään olleet eri mieltä, vaikuttavatko sijoitussuojasopimukset merkittävästi suorasijoitusvirtoihin: kun Maailmanpankki hiljattain raportoi kansainvälisten sijoitussuojasopimusten vaikuttavan sijoituspäätöksiin, OECD puolestaan katsoi sopimukset irrelevanteiksi suorasijoituksen divestoinnin vaikuttajina. Herää kysymys, ylittävätkö sijoitussuojasopimusten riskit todella niiden hyödyt?

Lisäksi ISDS-käytännön vastustajien huolena on kansainvälisten yritysten kasvava valta maailmanpolitiikassa. Erityisesti yksityiset suursijoittajat ovat suhteellisen vapaita liikuttelemaan pääomaa yli valtioiden rajojen. Sijoitussuojasopimusten verkosto mahdollistaa yritysten forum-shopping toiminnan, jossa sijoituksen omistusrakenteet ja rekisteröinti eri maihin valitaan sen mukaan, missä sijoitusten sopimussuoja on kaikkein suotuisin. Sama ilmiö on myös surullisen tunnettu kansainvälisen verotuksen osalta, kun muun muassa Googlen huomattiin hyödyntävän tietoisesti aukkoja Irlannin ja Alankomaiden verotussopimuksissa. Äänekkäimmät sijoitussuojajärjestelmän vastustajat varoittavat, että ISDS uhkaa valtioiden kykyä hallinnoida yksityistä sektoria maailmanlaajuisesti.

Sijoitussuojasopimusten solmiminen ja kansainvälinen välimiesmenettely eivät myöskään usein noudata demokraattisia periaatteita: välimiesmenettely hoidetaan usein suljettujen ovien takana yksityisten – ja korkeasti palkattujen – sovittelijoiden toimesta. Vaikka multilateraaliset sopimukset kuten TTIP ja TPP saivat paljon mediahuomiota ja mobilisoivat protesteja juuri välimiesmenettelyn vuoksi, päätökset solmia kahdenvälisiä sijoitussuojasopimuksia ovat usein byrokraattisia eivätkä kummemmin kiinnosta valtamedioita. Monille saattaa tulla yllätyksenä, että Suomikin on allekirjoittanut yli 80 kahdenvälistä sijoitussuojasopimusta eri valtioiden kanssa, sekä 77 eri taloussopimusta ulkomaisiin sijoituksiin liittyen. Suurin osa sisältää kyseisen ISDS-lausekkeen. Tämä tarkoittaa, että sopimuskumppanimaan yritykset voivat hyödyntää oikeustoimia Suomen valtiota vastaan niin halutessaan. Vaikka Suomea vastaan ei vielä ole nostettu kanteita, ISDS-tapausten yleistyessä herää kysymys, milloin myös Suomi joutuu vastaajaksi ulkomaalaisten sijoittajien aloittamissa oikeustapauksissa?

Milloin myös Suomi voisi joutua vastaajaksi ulkomaisten sijoittajien aloittamissa oikeustapauksissa?

Vaihtoehtoiset ratkaisut demokratian turvaksi?

Sijoitussuojasopimusten negatiiviset vaikutukset ovat herättäneet keskustelua mahdollisista vaihtoehtoisista järjestelyistä. Neuvottelujen alla on esimerkiksi YK:n kansainvälisen kauppaoikeuden komission (UNCITRAL) työryhmässä mahdollinen sijoitushallinnon reformi, jonka tarkoituksena on tehdä ratkaisuja vastaamaan kriitikoiden huolenaiheisiin. Reformin ensimmäinen vaihe käsitteli ISDS:n ongelmakohtia, ja toinen vaihe, joka päätettiin lokakuussa 2018, päätti reformin välttämättömyydestä. Parhaillaan meneillään oleva kolmas vaihe, jossa uudistusehdotukset muotoillaan yhdenmukaiseksi ehdotelmaksi, on parhaillaan tauolla Covid-19 kriisin ajan. Jotkut haluavat ymmärrettävästi luopua kokonaan ISDS-käytännöstä.

Suomi tukee EU:ta sen yrityksissä uudistaa sijoituskiistojen ratkaisuprosessia. EU aloitti pyrkimykset siirtyä uuteen malliin, jossa välimiesmenettely korvataan pysyvillä tuomioistuimilla (Investment Court System): tarkoituksena on korvata ad hoc välimiesmenettely luomalla sijoituskiistojen ratkaisuun erikoistunut pysyvä tuomaristo ja sihteeristö, aloittaa avoin valitusprosessi, sekä selkeyttää perusteita, joilla kiistoja voidaan ratkaista osapuolten hyväksi. Tarkoitus on paitsi selkeyttää prosessia, myös lisätä avoimuutta ja ennalta-arvattavuutta kiistojen sovinnassa. Uusi menetelmä mainittiin ensin EU:n TTIP-ehdotelmassa, ja on jo sisällytetty kahdenvälisiin vapaakauppasopimuksiin Kanadan, Vietnamin, ja Singaporen kanssa. EU:n tavoite on kuitenkin muodostaa uusi Multilateral Investment Court, johon kaikki valtiot voisivat halutessaan liittyä. Toteutuessaan uusi tuomioistuin keskittäisi maailmanlaajuisten sijoituskiistojen sovittelun.

EU:n pyrkimyksiä jarruttaa huolenaihe MIC:n mahdollisesta sijoittajienvastaisesta asenteesta. Koska kaikki tuomioistuimen tuomarit nimitettäisiin jäsenvaltioiden toimesta, olisivat ennakkoasenteet yrityksiä vastaan mahdollisia. Sijoittajat eivät tällöin voisi luottaa kiistanratkonnan puolueettomuuteen, mikä päihittäisi MIC:n keskeisen tarkoituksen. Valtioiden välisien sijoitussuojasopimusten alkuperäinen tarkoitus on houkutella ulkomaistasuorasijoitusta turvaamalla sijoittajien oikeudet ulkomailla, ja uudistusten täytyy myös vastata samaa tarkoitusta.

Eri valtiot ovat omaksuneet myös vaihtoehtoisia keinoja turvata houkuttelevuus ulkomaisille sijoittajille, etenkin kun kilpailu suorasijoituksesta on kovaa. Maat ovat alkaneet esimerkiksi sisällyttää ulkomaisten sijoittajien oikeuksia käsitteleviä lausekkeita kansalliseen lakiin: mikäli kansallinen laki takaa ulkomaisten yritysten oikeudet, ei erinäisille kansainvälisille sopimuksille periaatteessa ole tarvetta. Useat maat jopa myöntävät oikeuden ISDS-menettelyyn omissa laeissaan, joka sallii kohdemaan omien tuomioistuinten ohittamisen. Maat, jotka ovat päätyneet kyseiseen ratkaisuun, ovat kuitenkin pääosin kehittyviä maita, joissa sijoittajilla voi olla aiheellisia huolia paikallisen oikeuslaitoksen toimivuudesta.

Toisaalta esimerkiksi Brasilia on kuitenkin pysytellyt pääsääntöisesti kansainvälisten sijoitussuojasopimusten ja ISDS-järjestelyjen ulkopuolella, vaikka se onkin yksi Latinalaisen Amerikan suurimmista suorasijoituksen kohdemaista. Sen sijaan, Brasilia on solminut useita sopimuksia yksityisten sijoittajien kanssa, joissa määritellään erikseen sovitut oikeudet ja kiistanratkontamenettelyt. Esimerkkinä Suomessa voisi toteutuessaan olla Sodankylän kaivossopimus: malmirikkaan kunnan tarkoitus on taata, että ulkomaalaisten yritysten kaivostoiminta on kannattavaa sijoittajille, mutta tuottaa myös voittoja paikallisille. Ei ole kuitenkaan selvää, houkuttelisivatko erilliset yritysten ja valtion väliset sopimukset sijoittajia erissä määrin kuin perinteiset sijoitussuojasopimukset tai uusi ehdotettu ICS-järjestelmä.

Uuden demokraattisemman ja selkeämmän sijoitushallintojärjestelyn rakentaminen on kaikkien osapuolten etujen mukaista. Erimielisyydet ISDS-käytännöstä ja vaihtoehtoisista ratkaisuista peilaavat kuitenkin samoja ongelmakohtia, jotka ovat ympäröineet keskustelua ulkomaisesta suorasijoituksesta jo vuosikymmeniä: miten luoda kansainvälistä investointia kannustava järjestelmä, joka myös noudattaa demokraattisia periaatteita, ja sallii riittävän valtioiden itsemääräämisoikeuden? ISDS-käytäntö on syystä ollut sijoitushallinnon keskipisteessä, sillä se on jättänyt varsinaisen päätöksenteon monimutkaisissa kysymyksissä yksittäisille välimiehille. Haasteet kansainvälisten neuvottelujen edellä takaavat, että nykyinen rakenne pysyy todennäköisesti voimassa vielä pitkään ennen kuin sijoitushallinnon uudistus saadaan päätökseen.

Lisättävää?

Ylläpito tarkistaa kommentit ennen julkaisua. Sähköpostiosoitettasi ei julkaista.