Uusiutuva energia ei kytke Eurooppaa irti globaaleista energiamarkkinoista

Vesa Ahoniemi | 03.04.2022

Merituulivoimapuistoa rakennetaan Belgian rannikolla. (Jan Oelker / Wikipedia Commons, CC BY-SA 4.0)

Eurooppaa koettelee energiakriisi, joka hakee vertaistaan. Korkeat ja rajusti heilahtelevat energianhinnat käyvät kalliiksi kuluttajille, vaikeuttavat markkinoiden toimintaa ja heikentävät energiahuollon ennakoitavuutta. Ratkaisuksi eurooppalaiset päättäjät ovat ehdottaneet omavaraisuuden tavoittelua erityisesti uusiutuvan energian avulla. Omavaraisuus on maanosalle kuitenkin epärealistinen tavoite lähivuosille ja keskustelu unohtaa myös uusiutuvan energian toimitusketjujen kansainvälisyyden, joka tekee omavaraisuuspuheen tyhjäksi.

Suuret, monitahoiset ja vaikeasti ymmärrettävät ongelmat houkuttelevat usein yksioikoisia ratkaisuehdotuksia, joilla ongelma voidaan pyyhkäistä sivuun. Nämä ehdotukset ovat psykologisesti miellyttäviä, etenkin jos ne eivät edellytä muutoksia ehdottajan maailmankuvaan vaan ne voidaan tulkita todistavan aiemmat ehdotukset oikeiksi. Pandemian piti ratketa rokotteiden valmistuttua, euromaiden velkakestävyyden vakausmekanismilla ja nyt, korkeiden energianhintojen omavaraisuuteen tähtäävällä energiapolitiikalla. Koska helpot ratkaisut kohdistuvat useimmiten tulevaisuuteen, niitä on mahdotonta todistaa vääriksi. Niitä kuitenkin voi ja tulee tarkastella kriittisesti etenkin, jos panokset ovat korkeat. Energiapolitiikassa näin aina on.

Energiamarkkinoiden täydellinen myrsky

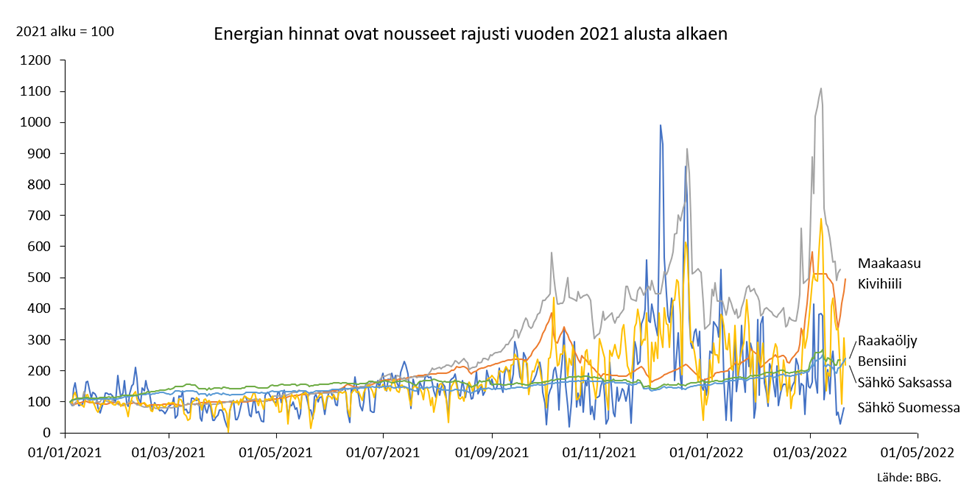

Energian hinnat ovat olleet rajussa nousussa vuoden 2021 alusta alkaen. Tärkeää roolia näytteli pandemia, joka erityisesti teollisuuden sulkujen myötä aiheutti rajun kysynnän pudotuksen vuonna 2020 miltei kaikkien energiamuotojen kohdalla ja johti hintojen romahdukseen. Energiantuotannon puolella moni rutiinihuolto jäi tekemättä tartuntariskin vuoksi.

Vuonna 2021 taloudet avautuivat, ja valtavat talouden tukipaketit johtivat kulutuksen nousuun erityisesti Aasiassa. Tuotanto puolestaan sakkasi – pandemiavuoden jäljiltä huoltoja oli rästissä ja globaalit toimitusketjujen ongelmat vaikeuttivat komponenttien hankintaa.

Hintojen nousutrendin voi katsoa alkaneen Kiinan kivihiilen tuotannosta, joka oli ollut jo pitkään vaikeuksissa. Vaikeudet yhdessä kasvavan hiilen kulutuksen kanssa johtivat tuonnin kasvuun. Kiinan valtionjohdon asettamat tuontirajoitukset australialaiselle hiilelle saivat aikaan sen, että valtava kiinalaisten sähkön- ja raaka-ainetuottajien ostopaine kohdistui yhtäkkiä globaaliin kivihiilimarkkinaan, joka oli ryntäykseen valmistautumaton.

Kiinan – joka käsittää maailman kivihiilimarkkinoista noin puolet – hiilen tuonti kasvoi 66 % vuosien 2020 ja 2021 jälkimmäisten puoliskojen välillä. Australiasta tuodun kivihiilen määrä puolittui. Tuon määrän korvasivat Venäjä ja Indonesia, joista molempien vienti Kiinaan tuplaantui. Kasvaneiden kuljetusmatkojen ja markkinamyllerryksen myötä hinnat nousivat kaikille ostajille, ja hiilen heikentyneen kilpailukyvyn myötä ostopaine alkoi levitä myös nesteytettyyn maakaasuun eli LNG:hen, jolla kallista hiiltä voi osin korvata. LNG:n hinta taas määrittää suurelta osin esimerkiksi eurooppalaisen maakaasun ja sitä kautta sähkön hinnat.

Täydellinen myrsky oli valmis helmikuussa 2022 Venäjän hyökättyä Ukrainaan, josta seuranneet pakotteet ja vastapakotteet lisäsivät epävarmuutta, nostivat hintoja sekä voimistivat hintavaihteluja entisestään.

Päälle tulivat vielä poikkeuksellinen kuivuus, joka vähensi vesivoimalla tuotetun sähkön määrää ympäri maailmaa, ja alhaiset tuulennopeudet Euroopassa, mikä vähensi tuulivoiman tuotantoa. Molemmat sääilmiöt kasvattavat polttoaineiden kulutusta.

Täydellinen myrsky oli valmis helmikuussa 2022 Venäjän hyökättyä Ukrainaan, josta seuranneet pakotteet ja vastapakotteet lisäsivät epävarmuutta, nostivat hintoja sekä voimistivat hintavaihteluja entisestään.

On myös pidempiaikaisia trendejä, jotka voimistivat edellä mainittujen tekijöiden vaikutusta energian hintoihin. Yksi on investointien pitkäaikainen alhainen taso monien fossiilisten polttoaineiden tuotannossa. Kansainvälisen energiajärjestö IEA:n mukaan investoinnit öljyn- ja kaasuntuotantoon ovat laskeneet niin alhaiselle tasolle (noin 300 miljardiin dollariin vuosittain), että investointien tahti on kaikesta julkisen puheen synkistelystä huolimatta yhtenevä 1,5 asteen ilmastoskenaarion kanssa.

Tuotannon investointilama on ongelmallinen siksi, että yhtälön toinen puoli – kysyntä – ei ole lähimainkaan sopeutunut 1,5 asteen tahtiin, vaan kasvaa yhä muutaman prosentin vuosivauhtia. Näin syntyvä epäsuhta vahvistaa hintaheilahteluja, sillä äkkinäisiä kysynnän tai tarjonnan liikkeiden varten ei ole enää olemassa yhtä paljon varakapasiteettia. Öljyn- ja kaasuntuottajien on jatkuvasti investoitava pitääkseen tuotantonsa edes ennallaan.

Tärkeimpiä syitä investointien vähyyteen ovat rahoittajien vaatima aiempaa korkeampi tuotto kasvavan kysynnän epävarmuuden edessä ja toisaalta epävarmuus energian tuotantoa koskevan sääntelyn kehityksestä. Erityisesti Euroopassa päättäjät ovat puhuneet ja toimineet, jotta uusia ostosopimuksia esimerkiksi maakaasulle ei tehtäisi, mikä on vaikeuttanut uuden tuotannon investointeja. Tätä historiaa vasten onkin ironista, että nyt energiaturvallisuuden noustua agendalle läpi Euroopan, Euroopan komissio ja jäsenvaltiot kiertävät maailmaa ostaakseen lisää ei-venäläistä maakaasua ja tarjotakseen ostositoumuksia juuri, kun kaasun saatavuus on erityisen heikko.

Vastaavanlainen asetelma toistuu muissa energiajärjestelmän osissa. Esimerkiksi EU:n sähköntuotannon uudet investoinnit ovat jo pitkään laahanneet liian alhaisella tasolla korvatakseen poistuvan sähköntuotannon, jos uuden kapasiteetin – siis tuuli- ja aurinkovoiman – alemmat käyttöasteet otetaan huomioon. Seurauksena on ollut järjestelmän vähittäinen kiristyminen ja ennen kaikkea aiempaa suurempi altistuminen hintapiikeille. Riittämättömien investointien syynä on muun muassa ympäristö- ja muiden lupaprosessien hitaus ja – edelleen – epäselvyys tulevasta sääntelystä, kuten windfall-veroista ja tukimekanismeista, jotka kasvattavat investointeihin liittyviä riskejä. Juuri nyt lisäongelmana on komponentti- ja raaka-ainepula.

Hoitoehdotus sekoittaa hinnan ja kustannukset

Ennätyskorkeat energianhinnat eivät ole jääneet huomaamatta keneltäkään. Tämä ei ole mikään ihme, sillä suurin osa kotitalouksien energiankäytöstä EU:ssa liittyy lämmitykseen, ja maakaasu sekä sähkö ovat Euroopan tärkeimmät lämmitysmuodot. Polttoaineiden ja muun energian ostaminen vastasi vuonna 2020 yli 10 prosenttia keskimääräisen eurooppalaisten kotitalouden menoista, tosin hinnannousujen vuoksi osuus lienee nykyisin selvästi suurempi. Energian hinnoista tulikin viime vuoden aikana yksi tärkeimpiä puheenaiheita Euroopan politiikassa.

Energian hinnannousu kehystettiin oitis ongelmaksi, joka voidaan ja tulee politiikalla ratkaista. Keinot vaihtelevat veroalennuksista (ilmeisesti vapaaehtoiseen) termostaattien uudelleensäätöön. Kuitenkin kaikkien huulilla ensisijainen ja tärkein ratkaisuehdotus on uusiutuvan energian tuotannon kasvattaminen. Tavoitteet kasvattaa uusiutuvan energian roolia eivät ole varsinaisesti mitään uutta – EU:llahan on ollut uusiutuvan energian tavoitteita jo ainakin vuodesta 2001, monella jäsenmaalla sitäkin kauemmin.

Monelle vallitsevat korkeat hinnat ovat ikään kuin vahvistaneet aiemman politiikan tärkeyden, sillä ajatusmallin mukaan uusiutuvien avulla voimme – jollain aikavälillä – eristää itsemme fossiilisen energian hinnannousuilta. Näin siksi, että – kuten Euroopan komission puheenjohtaja Ursula von der Leyen totesi – uusiutuvan energian kustannuksethan eivät ole nousseet vaan pysyneet ennallaan.

Energian hinnannousu kehystettiin oitis ongelmaksi, joka voidaan ja tulee politiikalla ratkaista.

Jotta voimme arvioida yllä olevan päättelyketjun pitävyyttä, on hyvä aloittaa erittelemällä käsitteet hinta ja kustannus. Vuonna 2021 nähtiin valtava nousu energian hinnoissa – ei juurikaan niiden tuotantokustannuksissa. Von der Leyenin toteamus nostaa esiin vain uusiutuvan energian, mutta itse asiassa myöskään fossiilisen energian tuotantokustannukset eivät ole juuri muuttuneet. Muuttunut on energiahyödykkeiden hinta, joka muodostuu tuottajien ja ostajien välisessä vuorovaikutuksessa eli markkinoilla. Markkina etsii hintapisteen, jossa ostajien haluama energian määrä on yhtenevä myyjän myyntihalukkuuden kanssa.

Myös uusiutuva energia, esimerkiksi sähkö, etsii hintansa samalla mekanismilla, eli sähkön markkinahinnan noustessa myös uusiutuvan sähkön hinta nousee. Itse tuotantokustannusten kanssa hinnannousulla ei ole välttämättä mitään tekemistä – esimerkiksi auto, josta ostaja on valmis maksamaan enintään 10 000 euroa on 10 000 euron auto riippumatta siitä, paljonko myyjä on siitä joskus itse maksanut.

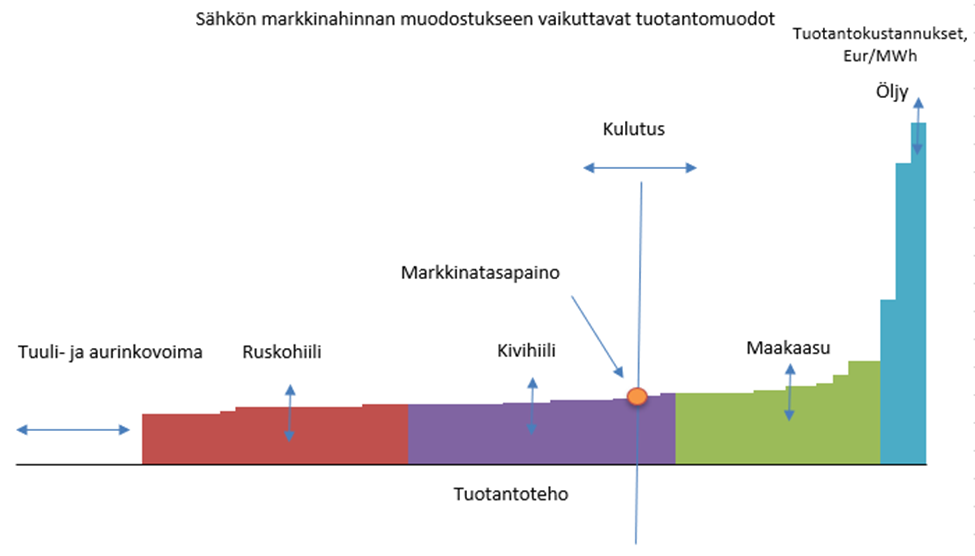

Energian hinnalle tärkeää on kallein tarvittava tuotantomuoto

Sähkön ja muidenkin raaka-aineiden hinnanmuodostusta voi havainnollistaa niin kutsutulla merit-käyrällä, jossa eri tuotantotavat järjestetään niiden tarvitseman markkinahinnan mukaan niin, että kalleimman hinnan vaativa tuotantolaitos on äärimmäisenä oikealla. Mitä enemmän tuuli- ja aurinkovoimaa on kulloinkin kulutusta tyydyttämässä (eli kulutusta kuvaavan käyrän vasemmalla puolella), sitä vähemmän markkina tarvitsee puolestaan kalliita, oikeanpuoleisia voimalaitoksia.

Mitä enemmän käytössä on tuuli- ja aurinkovoimaa, sitä alempi markkinan tasapainottava hinta on. Hinnalle on kuitenkin yhdentekevää, mitkä kulutuskäyrän vasemmalla puolella olevien laitosten tuotantokustannukset ovat – vain kalleimman kulutuksen tyydyttämiseen tarvittavan laitoksen kustannuksilla on väliä. Siispä niin kauan kuin fossiilisia energialähteitä tarvitaan, hintatason asettaa suurimman osan ajasta näiden voimaloiden tuotantokustannukset, niin kauan sähkön hinta myös seuraa fossiilisten polttoaineiden hintoja.

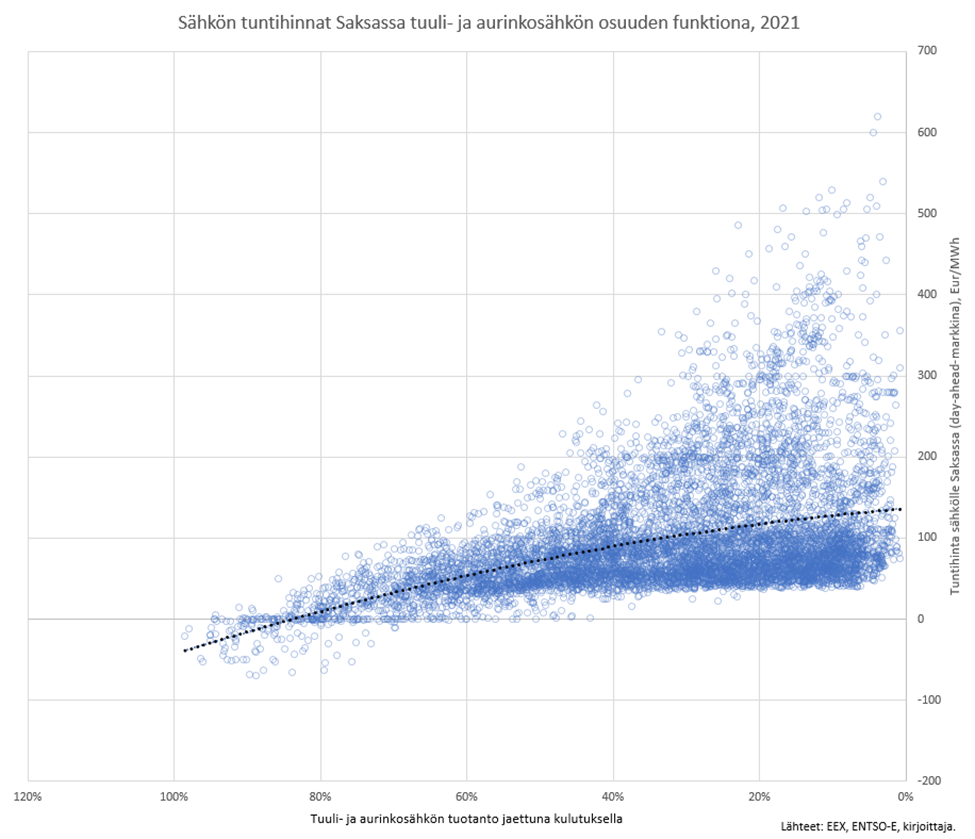

Asia voidaan todeta myös empiirisesti. Alla olevassa kuvaajassa jokainen sininen ympyrä kuvaa yhtä tuntia Saksan sähkömarkkinoilla vuonna 2021. Kuvaajasta nähdään, kuinka korkeimmat hinnat nähtiin keskimäärin aikana, jolloin tuuli- ja aurinkosähkön osuus oli pieni ja päinvastoin. Ympyröiden muodostelmassa voi nähdä merit-käyrän oikealle päin kallistuvine tuotantokustannuksineen.

Korkean tuuli- ja aurinkoenergian osuuden tunteina sähkön hinta painui nollan tuntumaan, jopa negatiiviseksi. Tällöin sähkön hinta todella irtaantui fossiilisten voimalaitosten tuotantokustannuksista. Tämä oli kuitenkin poikkeuksellista.

Negatiivisten tai nollahintojen syntymiseksi tuuli- ja aurinkosähkön osuuden tarvitsi nousta keskimäärin jopa 80 prosenttiin kulutuksesta. Se on paljon. Nykyisellään EU:n tasolla tuuli- ja aurinkosähkön osuus on noin 20 % vuositasolla. Euroopan komission teettämien mallinnusten perusteella nykyisten ilmastotavoitteiden mukainen osuus tuuli- ja aurinkosähkölle vuonna 2030 olisi noin puolet sähkönkulutuksesta. Muiden sähköntuotantomuotojen, kuten ydin- ja vesivoiman, ei ennusteta kasvavan merkittävästi. Siispä vielä vuonna 2030, kuten nytkin, eurooppalainen sähkö todennäköisesti hinnoitellaan fossiilisia polttoaineita käyttävien voimalaitosten tuotantokustannusten mukaan.

Negatiivisten tai nollahintojen syntymiseksi tuuli- ja aurinkosähkön osuuden tarvitsi nousta keskimäärin jopa 80 prosenttiin kulutuksesta. Se on paljon. Nykyisellään EU:n tasolla tuuli- ja aurinkosähkön osuus on noin 20 % vuositasolla.

Yllä oleva ei tietenkään tarkoita, että suositus rakentaa lisää uusiutuvaa sähköntuotantoa olisi väärä. Energian hinnannousu on tehnyt kaiken energian lisätuotannosta aiempaa kannattavampaa, ja ilmastotavoitteiden vuoksi lisärakentaminen kannattaa ohjata päästöttömään tuotantoon, joista tuuli- ja aurinkovoima ovat lupaavimmat. Sähköjärjestelmä tulee olemaan valtavasti puhtaampi ja vähäpäästöisempi sekä todennäköisesti tuottaa alemman hinnan kuin vaihtoehtoinen kehityskulku, jossa uusiutuvia olisi vähemmän. Sähkön ja muidenkin energiamuotojen hinnanmuodostukseen sinänsä tällä on kuitenkin yllättävän pieni vaikutus.

Näin ollen on erittäin epätodennäköistä, että Eurooppa olisi eristänyt itsensä maakaasun, hiilen tai öljyn hintojen heilahteluilta uusiutuvia energiamuotoja lisäämällä ainakaan vuoteen 2030 mennessä. Entä sen jälkeen?

Uusikaan energia ei mahdollista eristäytymistä

Aiemmin viitatut Euroopan komission teettämät mallinnukset eivät ennakoi Euroopan lopettavan fossiilisen energian käyttöä ainakaan vuoteen 2050 mennessä. Esimerkiksi maakaasua käytetään tuona vuonna yhä 1300 TWh vuodessa, joka vastaa nykyistä kaasuntuontia Norjasta. Toisaalta hiilen ja öljyn energiakäyttö on tuolloin käytännössä loppunut.

Jos tarkastellaan uusia energiamuotoja, EU:n vetystrategia nojaa paitsi omaan tuotantoon myös vedyn tuontiin EU:n ulkopuolelta. Vety nähdään tärkeänä keinona esimerkiksi teollisuuden päästövähennyksissä, jossa uusiutuva sähkö ei yksinään käy. Komission maaliskuussa 2022 julkaisema suunnitelma maakaasun Venäjä-riippuvuuden vähentämiseksi sisältää tuplasti enemmän vedyn tuontia maanosan ulkopuolelta kuin sen lisätuotantoa EU:n sisällä. Energiantuonnin vähentäminen yhdeltä tuottajalta uskotaan onnistuvan siis tuonnin kasvattamisella muilta, ei niinkään omavaraisuudella.

Nykytiedon valossa kansainvälinen energiakauppa ei laajemminkaan lopu tai välttämättä edes vähene energiamurroksen myötä. IEA:n 1,5 asteen skenaariossa uusiin energiainvestointeihin tarvittavien mineraalien, vedyn sekä vetyjohdannaisten liikkeet maailmalla korvaavat täysin nykyisen ja jatkossa vähenevän kaupan fossiilisilla polttoaineilla. Kansainvälisen energiakaupan kokonaisarvo ei siis juurikaan muutu nykyisestä.

Energiantuonnin vähentäminen yhdeltä tuottajalta uskotaan onnistuvan siis tuonnin kasvattamisella muilta, ei niinkään omavaraisuudella.

Myöskään Euroopassa tuotetun uusiutuvan sähkön tuotantokustannukset eivät ole eristyksissä globaalien raaka-ainemarkkinoiden turbulenssilta. Tuulivoimaloiden ja aurinkopaneelien tuottama sähkö on kyllä tuotantokustannuksiltaan lähes ilmaista niiden valmistuttua, mutta itse tuotantokapasiteetti tietenkin maksaa – suunnilleen tuplasti enemmän kuin fossiilinen kapasiteetti suhteessa tuotettuun energiaan. Kustannuksista valtaosa on raaka-aineita. Koska Euroopan ilmastotavoitteet vaativat satoja ja jälleen satoja gigawatteja uutta tuuli- ja aurinkovoimaa rakennettavaksi parin tuhannen miljardin euron hintaan seuraavan 30 vuoden aikana, raaka-aineiden hinnoilla on suuri merkitys uusiutuvan energian kustannuksiin.

Teräksen, alumiinin, piin, rahdin ja monen muun uusiutuville energiamuodoille tärkeän hyödykkeen hinnat muodostuvat globaaleilla markkinoilla. Kuten fossiilisten energianlähteiden, myös näiden uuden energiajärjestelmän ”polttoaineiden” hinnat ovat olleet vuoden 2020 jälkeen nousussa. Esimerkiksi vuoden 2021 jälkimmäisellä puoliskolla markkina-analyytikko BNEF totesi tuuliturbiinien hinnan nousseen vuoden 2015 tasolle raaka-aineiden hinnannousun myötä. Näin vuosikymmeniä jatkunut laskevien kustannusten trendi on katkennut ainakin väliaikaisesti.

Jotta jatkuva lisärakentaminen olisi mahdollista ilmastotavoitteiden mukaisesti, Euroopan energianhintojen (tai muun kompensaation) on oltava riittävän korkealla tasolla kattaakseen rakentajien kohonneet kustannukset.

Näin muodostuu uusi linkki Euroopan ja globaalien raaka-ainehintojen välille. Linkki on luonteeltaan erilainen kuin fossiilisten polttoaineiden kohdalla, joiden yhtäkkinen toimituskatkos voi aiheuttaa enemmän vahinkoa kuin vastaava katkos tärkeiden mineraalien saannissa. Mitä kauemmin katkos kestää, sitä samankaltaisempi linkki kuitenkin on – seurauksena on hinnannousu, ellei kysyntä putoa riittävästi. Uusiutuvan energian tarvitsemien raaka-aineiden osalta kysynnän pudotus tarkoittaisi ilmastotavoitteista tinkimistä, ja jos samalla vanha kapasiteetti vähitellen sulkeutuu, energiaturvallisuuden vaarantumista.

Säilyvä kytkentä globaaleihin raaka-ainemarkkinoihin ei ole vain hintakysymys. EU:ssa asennetuista aurinkopaneeleista liki 90 % on peräisin Kiinasta, jossa on geopoliittiset ja muut ongelmansa, puhumattakaan monista muista EU:n ulkopuolisista maista, kuten Pohjois-Afrikasta, jossa tuotetulle vedylle komissio asettaa paljon odotuksia. IEA onkin varoittanut, että energiamurroksen vaatimien mineraalien toimitusketjut ovat monimutkaisempia, keskittyneempiä ja osin läpinäkymättömämpiä kuin fossiilisen energian vastaavat.

Yllä olevat huomiot eivät ole syitä jarruttaa tarvittavia päästövähennyksiä vaan todeta, että mitä vakavammin Eurooppa ottaa omat tavoitteensa, sitä aktiivisemmaksi sen on tultava myös uusiutuvan energian toimitusketjuissa ja markkinoilla, eikä tuudittautua helppoihin mutta perusteettomiin omavaraisuuskuvitelmiin.

Toiveista realismiin

Globaalissa mittakaavassa raaka-aineiden tuotanto on ollut aina melko keskittynyttä suhteessa niiden kulutukseen. Raaka-aineiden, erityisesti energian, yhteiskunnallisen tärkeyden vuoksi kuluttajilla on ollut kautta aikojen intressi integroitua tuottajamaihin tavalla tai toisella, esimerkiksi poliittisesti tai kaupallisesti. Silloin tällöin tuottajat ovat myös liittoutuneet keskenään markkinavoimaansa kasvattaakseen, mistä on silloin tällöin seurannut jännitteitä ja energiaturvattomuutta. Intressi integroitua ja luoda ennakoitavuutta ei ole katoamassa minnekään, mutta julkisessa keskustelussa tätä harvoin halutaan tuoda esiin.

Samalla tulisi lopettaa teeskentely, että Euroopan tarve fossiiliselle energialle olisi lähivuosina loppumassa ja sen sijaan pyrkiä luomaan sekä energian tarjonnan että kysynnän ennakoitavuutta.

Eikä syyttä. Keskittyneisyytensä ja globaaliutensa vuoksi raaka-ainesektori on moneen muuhun talouden alaan verrattuna sotkuinen. Huonot työolot, heikko demokratian tila, sodat, ympäristövahingot ja muut globaalit ongelmat toimitusketjujen varrella muodostavat valtavan kontrastin länsimaiden kuluttajien, siis äänestäjien, päivittäin kokeman talouden toimintaan, joka on pitkälti aineeton, kliininen ja abstrakti. Halu irrottautua ulkopuolisen, vanhanaikaiselta tuntuvan maailman sotkuista on ymmärrettävä.

Samalla tämä abstrakti maailma on tuottanut esimerkiksi ilmastotavoitteet, joiden toteuttaminen ei kuitenkaan onnistu abstraktioilla vaan ennennäkemättömän suurella, vuosikymmeniä kestävällä investointiaallolla aineelliseen infrastruktuuriin. Kontrasti puheeseen omavaraisuudesta ja irti kytkeytymisestä on valtava. Euroopan tulisi tunnustaa valtava roolinsa ja vetäytymisen sijasta olla aktiivinen toimitusketjujen ja markkinoiden kehittämisessä.

Samalla tulisi lopettaa teeskentely, että Euroopan tarve fossiiliselle energialle olisi lähivuosina loppumassa ja sen sijaan pyrkiä luomaan sekä energian tarjonnan että kysynnän ennakoitavuutta. Ennakoitavuus mahdollistaisi vielä tarpeelliset investoinnit, jotta hintavolatiliteetti ja kalliit polttoaineiden hätäostot voidaan välttää, mutta samalla saavuttaa ilmastotavoitteet. Muuten on vaara, että Eurooppa jatkaa unissakävelyä ja päätyy vielä syvempään energiakriisiin kuin jossa se parhaillaan on.

—

Kirjoittaja: Vesa Ahoniemi

Kommentointi ja editointi: Helinä Teittinen ja Julius Lehtinen

{kind=link}

Lisättävää?

Ylläpito tarkistaa kommentit ennen julkaisua. Sähköpostiosoitettasi ei julkaista.