Euro on politiikkaa ja taloutta

Lauri Kangasniemi | 21.03.2014

EKP:n kotikaupunki on Saksan Frankfurt. Kuva: Wikimedia Commons / Pedro Caetano.

Lauri Kangasniemi on KD Nuorten entinen puheenjohtaja ja kansainvälisen politiikan opiskelija Tampereen yliopistossa.

Syyt euron takana ovat sekä poliittiset että taloudelliset. Yhteisvaluutan luonnetta ovat sen syntyprosessin aikana muokanneet yhtäältä ne poliittiset odotukset, joita siihen on asetettu, ja ne taloudelliset seikat, jotka ylipäätään muovaavat valuuttojen syntyä ja rakennetta. Tämän seikan ovat tuoneet esiin muun muassa euron luomisen aikoihin Suomen valtiovarainministerinä toiminut Sauli Niinistö ja silloinen valtiovarainministeriön alivaltiosihteeri Johnny Åkerholm.

Euron historian pohtiminen aloitetaan usein vuonna 1993 voimaan astuneesta sopimuksesta Euroopan unionista eli niin sanotusta Maastrichtin sopimuksesta. Euron historialliseksi kiinnekohdaksi Maastrichtin sopimus on luonnollinen sikäli, että Euroopan unionin synnyttäneessä sopimuksessa ehkä kaikkein merkittävin uusi ulottuvuus suhteessa aiempiin sopimuksiin oli Euroopan talous- ja rahaliiton (Emu) perustaminen. Talous- ja rahaliiton perustamiseen liittyi olennaisesti yhteisen valuutan rakentaminen. Toinen mahdollinen ”alkupiste” voitaneen hahmottaa jo vuonna 1957 allekirjoitetusta Rooman sopimuksesta.

Euron syntyhistorian kannalta hieman varjoon jäänyt käännekohta oli Bretton Woods -järjestelmän murtuminen vuonna 1971. Jo toisen maailmansodan aikana neuvoteltu kansainvälinen kiinteäkurssinen valuuttajärjestelmä sitoi valuuttojen vaihtokurssit dollariin, joka taas ankkuroitiin kultaan. Järjestelmä tuli tiensä päähän, kun Yhdysvallat vuonna 1971 purki dollarin ja kullan välisen suhteen. Euroopassa Euroopan talousyhteisön jäsenmaat olivat onnistuneet Bretton Woods -järjestelmän avulla saavuttamaan hetkellisesti tavoittelemansa valuuttojen vaihtokurssien vakauden.

Nimenomaan ajatus vaihtokurssivakaudesta on ehkä kaikkein merkittävin taloudellinen tekijä, joka vaikuttaa yhteisvaluutan taustalla. Kansainvälisen talouden tavoitteena se ei ole uusi. Vaihtelueroja ja hintojen epävakautta on vältelty jo ennen Bretton Woodsin järjestelmän perustamista. 1800-luvulla eri maissa vaiheittain käyttöönotettu kultakanta lienee selvin esimerkki tästä.

Bretton Woodsin romahdettua Euroopan valtioiden väliset vaihtokurssit pyrittiin vakauttamaan niin sanotun snake-järjestelmän avulla. Päämääränä oli valuuttojen välisten suhteellisten heilahtelujen vakiinnuttaminen +/-2,25:een prosenttiin. Järjestely ei onnistunut, vaan vain harva valtio pysyi valuuttansa kanssa 2,25-prosentin raamin sisällä. Koska vaihtokurssien epävakaisuus säilyi läpi 1970-luvun, Euroopan yhteisöjen jäsenvaltiot sopivat vuonna 1979 Euroopan valuuttajärjestelmän (EMS) perustamisesta. EMS:n ytimessä oli European Exchange Rate Mechanism (ERM), joka edellytti jäsenvaltioilta samaa valuuttojen vaihtokurssivakautta kuin aiempi ”snake” (+/-2,25 %). ERM pysyi kasassa lähes viisitoista vuotta, ennen kuin vuoden 1992 syyskuussa Italia ja Iso-Britannia vetivät valuuttansa järjestelmästä.

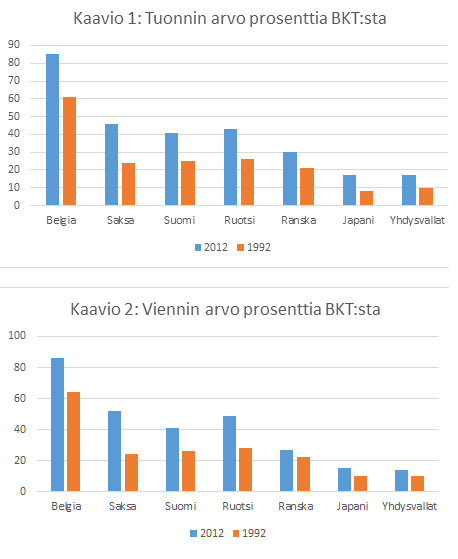

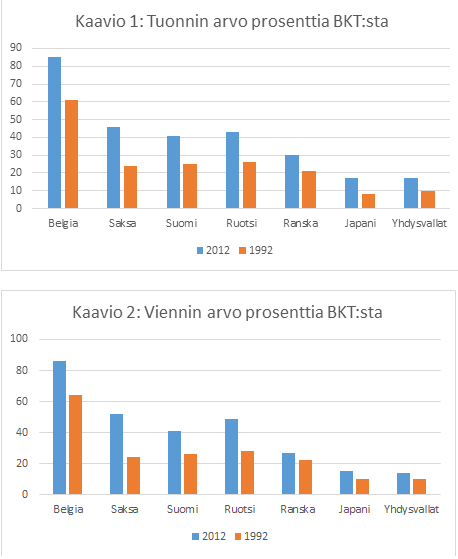

Syy Euroopassa vallinneeseen vaihtokurssivakauden ja hintatasapainon tavoitteluun toisen maailmansodan jälkeen voitaneen liittää muun muassa Euroopan talouksien poikkeukselliseen avoimuuteen. Vanhan mantereen maiden viennin ja tuonnin arvo suhteutettuna bruttokansantuotteeseen on nimittäin osuudeltaan merkittävästi suurempi kuin esimerkiksi Yhdysvalloissa tai Japanissa. Kaavio 1 ja 2 havainnollistavat tätä seikkaa. Kaavioihin on koottu muutamien EU-jäsenmaiden, Yhdysvaltojen ja Japanin valtiokohtaiset tiedot tuonnin ja viennin arvosta vuosina 2012 ja 1992.

Tiedot koottu Maailmanpankin datasta.

Sekä viennin että tuonnin prosentuaalinen suhde bruttokansantuotteeseen on ollut vuonna 1992 esimerkin EU-jäsenvaltioissa suurempi kuin Japanissa ja Yhdysvalloissa. Sitä se on nykyäänkin. Kaavioista voi huomata, että yhteinen sisämarkkina-alue on tehnyt jo ennestään avoimista Euroopan talouksista vieläkin avoimempia, koska useissa maissa ulkoisen vaihdannan arvo prosentteina BKT:sta on kasvanut merkittävästi viimeisen 20 vuoden aikana. Tilanteessa, jossa valtiot käyvät runsaasti rajat ylittävää kauppaa, hintavakaus on ymmärrettävän tavoiteltava ihanne. Avoin talous on haavoittuvainen vaihtokurssien heilahtelulle, koska avoimen talouden valuutan arvon aleneminen vaikuttaa huomattavasti valtion sisäiseen inflaatioon.

Ei siis liene yllättävää, että Euroopan keskuspankin kaikkein keskeisimmäksi tehtäväksi määritettiin hintavakauden ylläpitäminen, kun instituution luomisesta sovittiin. Mutta onko niin, että hintavakauden tavoittelemisen motiivi on puhtaasti talouspoliittinen? Voitaneen sanoa, että ihanteen taustalta löytyy toki talouksien huomattavaan avoimuuteen kytkeytyviä muuttujia, joita edellä käsittelin. Tämä ei kuitenkaan tarkoita sitä, etteikö inflaation karttamiseen liittyisi muitakin tekijöitä. Taloudellisten elementtien ulkopuolelta huomion voi kiinnittää esimerkiksi siihen, millaisia aiempia inflaatiokokemuksia Euroopasta löytyy. Moni tutkija esittää, että Saksan huonot kokemukset inflaatiosta heijastuvat edelleen eurooppalaiseen rahapolitiikkaan. Muun muassa Patrick O’Callaghan arvioi, että 1920-luvulla Weimarin tasavaltaa kurittanut hyperinflaatio vaikuttaa siihen, miten pelokkaasti erityisesti saksalaiset suhtautuvat inflaatioon.

Voiko saksalaisia syyttää inflaatiokokemuksen tuottamasta traumasta? On jokseenkin ymmärrettävää, että kokemus massiivisesta inflaatiosta, joka johti yhteiskunnalliseen epävakauteen ja viime kädessä tasoitti tien kansallissosialistien valtaannousulle, vaikuttaa siihen, miten päättäjät hintavakauteen suhtautuvat. Varovaisuus inflaation kanssa heijastui vääjäämättä siihen, millaista politiikka Bundesbank harjoitti toisen maailmansodan jälkeen. Koska Euroopan keskuspankki rakennettiin Bundesbankin perinteiden ja käytäntöjen varaan, saksalainen keskuspankkipolitiikka koodattiin sisään euron rakenteeseen.

Viimeisimpiä käänteitä eurokriisissä on ollut Saksan kauppataseen ylijäämän nostaminen tikunnokkaan. Kun alkuun kriisin kanssa syyttävä sormi osoitti kriisimaiden lyhytnäköiseen talouspolitiikkaan, tätä nykyä on alettu pohtia laajemmin Euroopassa vallitsevia olosuhteita ja euron mekaniikkaa valuuttana. Esimerkiksi Matti Tuomala näkee, että eurokriisissä ei ole kyse julkistalouden vastuuttomuudesta vaan kyseessä on maksutaseongelma.

Lähinnä akateeminen kritiikki Saksaa ja euron rakennetta kohtaan muuttui poliittiseksi viimeistään siinä vaiheessa, kun Yhdysvallat tuomitsi selkeäsanaisesti Saksan harjoittaman vientiylijäämäisen kauppapolitiikan. Yhdysvaltain valtiovarainministeriö arvioi, että Saksan toiminta on synnyttänyt deflatorisen tilan Euroopassa. Yhdysvaltain valtiovarainministeri Jacob Lew’n mukaan ylijäämäisten eurovaltioiden tulisi lisätä kysyntäänsä, kun euroalueen alijäämäiset valtiot toteuttavat sopeutustoimia.

Vaikka Saksa on tätä nykyä kilpailukyvyllä mitattuna Euroopan kärkeä, se ei ollut sitä vielä 2000-luvun alkupuolella, kun euro otettiin käyttöön. Tuolloin Saksalla oli taloutensa kanssa merkittäviä ongelmia, jotka kertoivat siitä, miten hankala ja kallis prosessi Saksojen yhdistyminen todellisuudessa oli ollut. Saksa rikkoi kasvu- ja vakaussopimuksen alijäämän rajan vuonna 2002 ja uudestaan vuonna 2003. Sopimuksessa määritetty julkisen sektorin alijäämän enimmäismäärä (3 %/BKT:sta) ylittyi myös Ranskalta.

Saksalaiset eivät jääneet toimettomiksi heikon taloudellisen tilansa kanssa. Maaliskuussa 2003 sosialidemokraattinen liittokansleri Gerhard Schröder julkisti laajan talouden reformilistan, josta käytettiin nimeä Agenda 2010. Agendan sisältö ei ollut esittäjänsä puoluetaustasta huolimatta kovinkaan sosialidemokraattinen, sillä uudistuksiin kuuluivat muun muassa työttömyysturvan heikentäminen, työmarkkinoiden joustavoittaminen helpottamalla sekä työllistämistä että irtisanomisia, eläkeiän nostaminen ja verotuksen keventäminen. Schröderiä ei valittu jatkokaudelle liittokanslerina, mutta hänen aloittamansa talouden täysmuutos varmisti sen, että Saksasta muodostui hiljalleen Euroopan kilpailukykyisin talousmahti. Saksa toisin sanoen on itse nauttinut samaa lääkettä, jota se nyt ojentaa kriisimaille.

Nälkävyön kiristäminen on ollut vaativa prosessi etelän valtioissa. Se on kiistatta luonut sosiaalista epävakautta. Mistä austerity-politiikassa, jota aika ajoin kutsutaan kuripolitiikaksi, on oikeastaan kyse?

Olisi puutteellista tulkita rahoitusvaikeuksiin joutuneiden valtioiden kriisitoimet vain tehtyjen virheiden korjaamiseksi. Lyhyellä aikavälillä tavoitteena on ollut toki hillitä pitkien korkojen karkaamista tavoittamattomiin ja palauttaa rahoitusmarkkinoiden usko kriisimaihin, mutta pitkällä aikavälillä sisäinen devalvaatio tähtää viime kädessä valtion sisäisen hintatason palauttamiseen linjaan valuutan arvon kanssa. Kyse on siis myös siitä, että kriisimaiden tuotantoelämä koettaa imitoida Saksan vastaavaa. Näin ollen euro-oloissa jäsenmaiden keskinäinen suhteellinen kilpailukyky on avainasemassa. Suomen Eurooppa- ja ulkomaankauppaministeri Alexander Stubb on konkretisoinut tilanteen erinomaisesti toteamalla euron olevan luonteeltaan darvinistinen valuutta. Talouden stimulaatio ei tule setelipainosta vaan kilpailukyvystä.

Kaiken tämän keskellä aiheellinen kysymys lienee se, ovatko Saksan ja Troikan austerity-vaatimukset kohtuullisia? Onko kaikkien euromaiden kannalta edullista kamppailla kilpailukyvystä samassa valuutassa Saksan kanssa? Tarjoan asiaan kaksi näkökulmaa. Ensiksi sanottakoon, että yhtäkään euromaata ei ole väkipakolla tai intervention uhalla liitetty osaksi euroaluetta, vaan jokainen euromaa on itse päättänyt liittyä yhteisvaluuttaan. Tällöin Emu-maiden voidaan nähdä omasta vapaasta tahdostaan olevan mukana projektissa, jossa valtiot ovat menettäneet merkittävässä määrin oman rahapoliittisen valtansa.

Toinen näkökulmani pureutuu syvemmin EU-jäsenmaiden yhteiskuntapoliittisiin ratkaisuihin. Kuten aiemmin todettua, eurokeskustelussa Saksa saa tätä nykyä runsaasti kritiikkiä osakseen. Saksan väitetään olevan euroalueen tasapainohäirikkö ja maan austerity-poliittisten vaatimusten järjettömiä. Mielenkiintoisinta keskustelussa on se, että välillä asetelma nähdään niin, että Saksa ja muut pohjoisen ”haukat” ovat euroalueen varakkaita osapuolia, kun taas vaakakupin toisessa päässä on köyhä Etelä-Eurooppa. Väite on sikäli epätäsmällinen, että tosiasiassa Etelä-Euroopan kriisimaat eivät ole niin köyhiä kuin sanotaan. Kun katsoo eurovaltioiden kotitalouskohtaista varallisuutta, huomaa, että asetelma kääntyy päälaelleen. Vuonna 2010 saksalaisten kotitalouksien mediaanivarallisuus oli 51 400 euroa, kun taas Espanjassa vastaava lukema oli 182 700 euroa, Kreikassa 101 900 euroa ja Italiassa 173 500 euroa.

Vientikilpailukyky ei siis ole ainoa epätasapainoinen asia Emun sisällä. Kyse on myös kokonaan erilaisista yhteiskuntamalleista. Etelä-Euroopan maissa suuri osa varallisuudesta on kotitalouksilla. Pohjoisessa veroasteet ovat keskimäärin korkeampia ja kotitalouksien varallisuus vähäisempää. Asetelma, jossa Pohjois-Eurooppa nähdään vauraana ja Etelä-Eurooppa köyhänä, on siis epätarkka ja harhaanjohtava. Kun julkistalouden kunnon sijaan taloutta tarkastellaan kokonaisuutena, Saksan suhtautuminen kriisimaita kohtaan saa laajemman perspektiivin. Pohjimmiltaan kokonaisuudessa on kyse saksalaisen yhteiskuntapoliittisen mallin sopivuudesta euro-oloihin. Samoin austerity-politiikka veronkorotuksineen, eläkkeiden ja palkkojen leikkauksineen ja menojen kiristämisineen saa tässä valossa laajemman merkityksen. Kun euroalueen alkuajat eivät tuottaneet toivottua talouksien lähentymistä automaattisesti, konvergenssi toteutuu austerity-politiikan kautta. Etelä-Euroopan maiden on euron nykyrakenteissa pärjätäkseen suunnattava yhteiskuntapoliittiset mallinsa kasvavassa määrin kohti pohjoiseurooppalaista/saksalaista yhteiskuntamallia.

{kind=link}

Lisättävää?

Ylläpito tarkistaa kommentit ennen julkaisua. Sähköpostiosoitettasi ei julkaista.