Essee: “Hiilikupla” ja tulevan tietäminen

Vesa Ahoniemi | 21.11.2017

Avolouhos Hunter Valleyn hiilentuotantoalueella Australiassa vuonna 2011. Kuva: Jeremy Buckingham / Flickr.

Oletko jo kuullut, kuinka iso raha on vetäytynyt fossiilisista polttoaineista tai ainakin alkanut vältellä ilmastoriskejä Pariisin ilmastokokouksen jälkeen? Hiilikuplan, siis öljy-, kaasu- ja hiilifirmoja kohtaavan äkillisen arvonaleneman, sanotaan koskettavan myös piensijoittajien säästöjä ja mahdollisesti jopa syövän suomalaisten eläkkeet. Vastaavatko nämä julkisuudessa vilisevät väitteet todellisuutta, ja mitä hiilikuplalla ja -riskillä oikeastaan tarkoitetaan?

Monet arvovaltaiset tahot ovat huomauttaneet ilmastonmuutoksen vastaisen taistelun vaativan keinoja, jotka muodostavat riskin fossiilisia energianlähteitä tuottavien yritysten arvolle ja muulle niihin kytkeytyvälle taloudelle. Hiilikupla nousi terminä käyttöön, kun ajatushautomo Carbon Tracker julkaisi vuonna 2011 raportin, jonka mukaan julkisten ja yksityisten yrityksen omistamat fossiilienergian varannot ylittävät moninkertaisesti maailman ”hiilibudjetin”, siis sen määrän, jonka hyödyntäminen ei vielä tekisi ilmaston lämpenemisen rajoittamista alle 2 asteeseen ylivoimaiseksi.

Carbon Trackerin mukaan maapallon tunnetut hiilen, öljyn ja maakaasun varannot ylittäisivät hiilibudjetin miltei viisinkertaisesti. Hiili on pahin – näistä kolmesta sen CO2-potentiaali on yli puolet, noin 65 %. Öljy vastaa 22 %:a ja maakaasu 13 %:a. Listattujen yritysten, siis sellaisten joiden osakkeilla voi käydä kauppaa pörssissä, omistamat varannot ovat noin 27 % kokonaisuudesta. Pörssiin listautumattomat fossiilisen energian yritykset ovat pääasiassa valtio-omisteisia firmoja kehittyvissä maissa.

Koska yksistään listautuneiden firmojen fossiilivarannot riittävät ylittämään hiilibudjetin ja nämä varannot vaikuttavat olennaisesti yritysten toimintaan tulevaisuudessa, Carbon Tracker päätyy pitämään yritysten markkina-arvoa kuplana. Toisin sanoen sijoittajat eivät ole hinnoitelleet tiukkenevan ilmastopolitiikan uhkaa.

Mitattavat ideat

Verrattuna ilmastopolitiikkaan ja -keskusteluun yleensä, hiilikupla ja -riski ovat siitä poikkeuksellisia väitteitä, että ne koskevat mitattavaa todellisuutta – yritysten ja hyödykkeiden hintoja. Jos fossiilisia energianlähteitä ei voisi yhtäkkiä hyödyntää, niillä ei olisi omistajilleen arvoa ja täten niiden hinta romahtaisi, aivan kuten vuonna 2007 kävi USA:n asuntoluottoihin kytketyille johdannaisille tai neljä vuotta myöhemmin Kreikan valtionlainoille.

Markkinat ovat eräänlainen tulevaisuuden odotusten kokoaja, jossa johtava periaate on arbitraasivapaus eli se, ettei riskivapaita voittoja ole saatavilla – siispä hinnat heijastavat kaikkea tai lähes kaikkea kulloinkin saatavilla olevaa informaatiota. Markkinahinnat eivät toki noudata yhdenkään yksittäisen sijoittajan näkemystä muutoin kuin sattumalta, mutta toisaalta ne heijastavat eräänlaista laumaviisautta (tai -tyhmyyttä) ja osoittavat tason, jota vastaan markkinatoimijat eivät oman riskinottohalukkuutensa rajoissa ole valmiita lyömään vetoa.

Yllä olevasta seuraa, että jokainen, joka Carbon Trackerin tavoin väittää nykyhintojen olevan väärällä tasolla, esittää markkinanäkemyksen. Markkinanäkemyksiä on useita – joku sanoo kehittyneiden maiden osakemarkkinoiden olevan valtavasti yliarvostetut, toinen vannoo vaikkapa terveydenhuoltosektorin muita aloja voimakkaamman kasvun nimeen väestön ikääntyessä.

Yhteistä näille on se, etteivät ne ole itsestäänselvyyksiä – niitä ei siis ole vielä hinnoiteltu. Mitä suositummaksi kyseinen näkemys markkinatoimijoiden kesken tulee, sitä lähemmäksi tuon näkemyksen mukaisia hintoja markkinahinnat liikkuvat ja hyöty näkemyksen mukaan toimimisesta vähenee. Täten eri markkinanäkemysten suosiota voi arvioida toteutuneiden hintaliikkeiden avulla, eikä kenenkään tarvitse tyytyä vain yritysten tai ajatushautomoiden mediapuheeseen.

Mitä numerot kertovat?

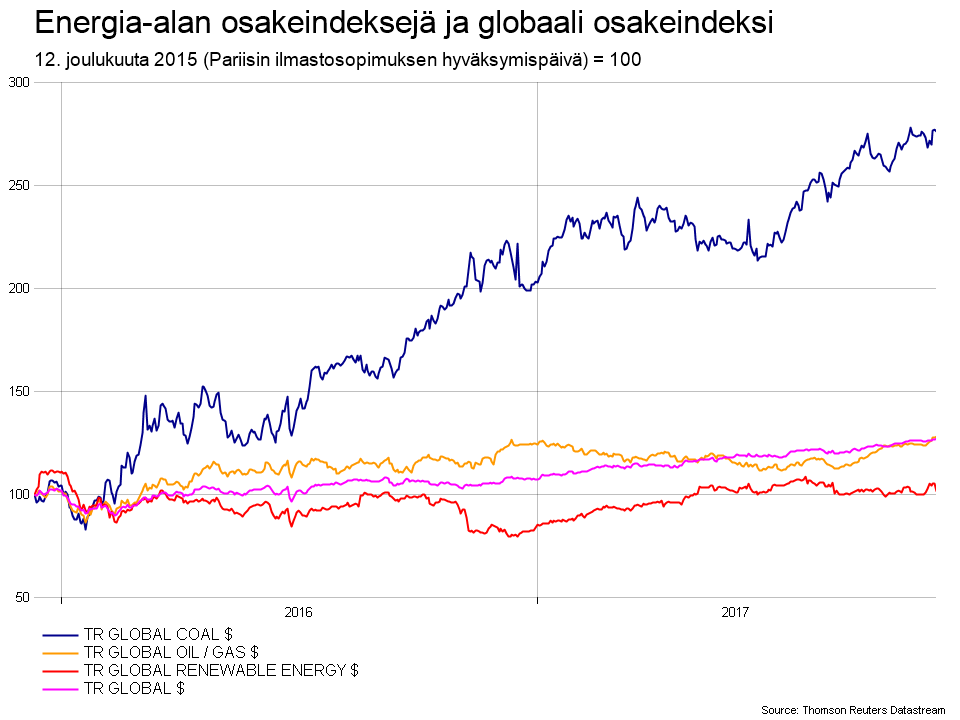

Ovatko sijoittajat huolissaan? Eräs yksinkertainen tapa haarukoida markkinoiden näkemystä on osakeindeksien vertailu, joka kertoo eri alojen yritysten hintakehityksen toistensa suhteen. Alla olevassa kuvassa näkyy hiilen (sininen), öljyn ja kaasun (keltainen) sekä uusiutuvan energian (punainen) tuottajien osakekurssien kehitys Pariisin ilmastosopimuksen hyväksymisen jälkeen. Vertailun vuoksi mukana on myös kaikki toimialat kattava osakeindeksi (vaaleanpunainen).

Näyttää siltä, että fossiilista energiaa tuottavien yritysten markkina-arvossa ei ole näkynyt mitään mainittavaa muutosta alaspäin verrattuna uusiutuvan energian verrokkeihin tai osakkeisiin yleensä – pikemminkin päinvastoin.

Tämä ei tarkoita, että puhe joidenkin vastuullisten sijoittajien toiminnasta olisi jollain lailla valheellista. Ilmiselvää kuitenkin on, ettei Pariisin ilmastosopimus ole johtanut laajaan fossiilisiin keskittyvien yritysten hyljeksintään markkinoilla.

Kuvaajasta silmille hyppäävä hiilentuottajien huima suorituskyky Pariisin sopimuksen jälkeen on sinänsä ironista, mutta ei suinkaan tarkoita sitä, että hiilestä olisi tullut erityisen haluttu sijoituskohde Pariisin sopimuksen seurauksena. Indeksin vahvuus kertoo enemmänkin nousukaudesta pitkän sopeutuksen jälkeen, jolloin paljon heikkoja toimijoita karsiutui pois vuoden 2008 finanssikriisin ja liuskekaasuvallankumouksen jälkeen. Selviytymiskamppailu on jättänyt jäljelle vahvimmat ja suurimmat, jotka nyt hyötyvät maailmantalouden noususuhdanteesta ja yhä vahvasta hiilen kysynnästä Itä-Aasiassa.

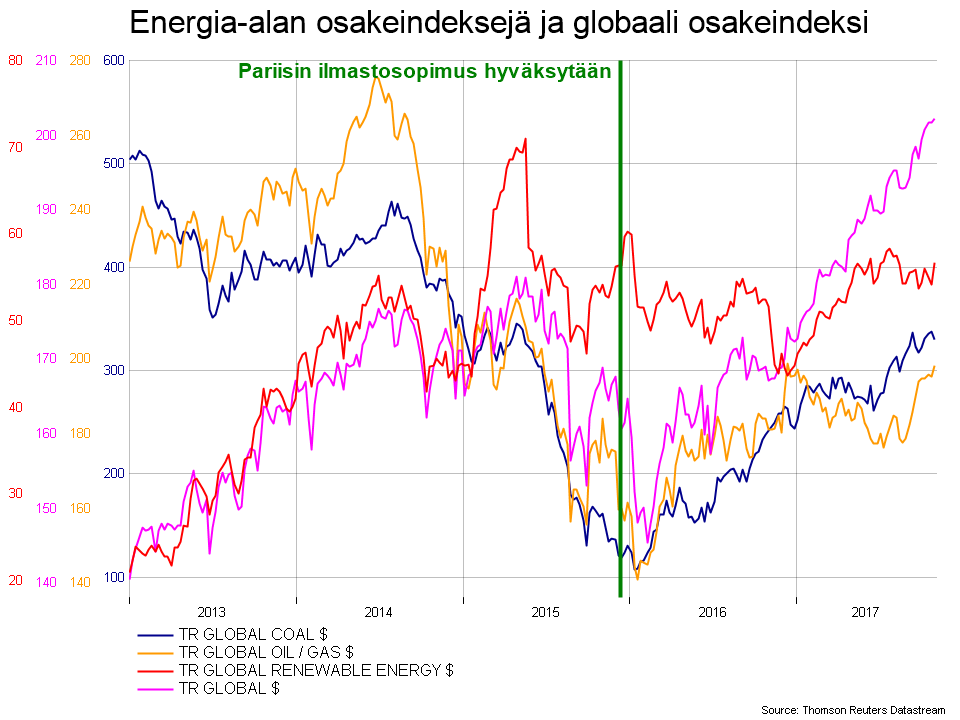

Jos katsomme hieman taaemmas historiaan, uusiutuvat olivat selvässä nousujohteessa ennen Pariisia ja juuri kokouksen jälkeen, mutta putosivat ja jäivät jälkeen muista energiaosakkeista vuoden 2016 aikana muun muassa siksi, että tukimekanismeja tiukennettiin ympäri maailmaa.

Kovin pitkälle meneviä johtopäätöksiä näin pikaisesta analyysistä ei voi tehdä, mutta vähintäänkin selvää on se, että toistaiseksi ilmastopolitiikan riski ei ole juuri näkynyt osakemarkkinoiden suuressa kuvassa.

Tämä ei kuitenkaan kerro lopullista totuutta hiiliriskistä saati -kuplasta. Sijoittajilla on paljon riskejä, joita vastaan suojautua, ja toisaalta onhan sijoittajien enemmistö yllätetty ennenkin. Hinnoittelemattomuus asettaa kuitenkin suuremman todistustaakan näkemyksen puolestapuhujille; mikä ei ole itsestäänselvää (siis jo hinnoiteltua), se pitää perustella.

Kyse on pohjimmiltaan tulevaisuudesta, joten täyttä varmuutta ei tietenkään ole saavutettavissa, mutta toisaalta tutkimuskirjallisuus tietää jo sanoa yhtä ja toista siitä, miten tulevaa voi tarkastella.

Historia ankkurina

Psykologi Philip E. Tetlock on tutkinut ennustamista ja erityisesti sitä, mikä tekee joistain ihmisistä muita parempia näkemään monimutkaisia kehityskulkuja ennalta. Tetlockin käyttämässä metodissa kilpailijoiden kykyjä mitataan tarkkaan rajatuilla kysymyksillä, jotka eivät ole mahdottomia tietää eivätkä toisaalta itsestäänselvyyksiä.

Nämä kriteerit sulkevat pois kysymykset kuten ”onko ilmastonmuutos totta ja suureksi osaksi ihmisen aiheuttamaa?” (tämä on todistettu tieteellisesti), ”onko energiantuotannon tulevaisuus uusiutuvissa?” (liian tulkinnanvarainen) tai ”käytetäänkö kaikki öljy?” (mahdotonta tietää ja triviaalia). Tämän kirjoituksen yhteydessä sopivasti rajattu kysymys voisi olla: ”Jääkö pääosin fossiilisia energianlähteitä tuottavien yritysten markkina-arvon kehitys jälkeen muista energia-alan osakkeista vuosina 2015-2022?”.

Yksi tärkeimmistä askeleista onnistuneen ennusteen laatimisessa on Tetlockin mukaan ulkoisen ja sisäisen näkemyksen muodostaminen sekä tasapainottaminen keskenään. Käytännössä tämä tarkoittaa historiallisista verrokkitapauksista laskettavaa todennäköisyyttä (ulkoinen näkemys), jota sitten hilataan suuntaan tai toiseen riippuen kulloisenkin tilanteen erityisistä seikoista (sisäinen näkemys).

Emme esimerkiksi voi tietää, paljonko minkäkin yrityksen osake maksaa vuonna 2022, mutta tiedämme, että historiasta on hyvin vaikeaa löytää esimerkkejä, joissa kokonaisen alan markkina-arvo olisi lyhyessä ajassa sukeltanut politiikan seurauksena. Ihmiskunta ei ole toki joutunut ilmastonmuutoksen mittaisen uhkan koettelemaksi aiemmin, mutta toisaalta mikään tilanne ei ole 100-prosenttisesti uniikki.

Lähimenneisyydestä nousee esiin tupakka-ala, jonka yhteiskunnallinen hyväksyttävyys romahti länsimaissa 1970-luvulta alkaen, kun tuotteiden terveyshaitat tulivat julkisuuteen. Tästä huolimatta tupakkayhtiöiden osakkeet ovat pärjänneet vertailuindekseilleen hyvin. Täten ulkoisen todennäköisyyden voi asettaa hyvin alhaiseksi.

On tietysti muitakin tapoja muodostaa Tetlockin tarkoittama ulkoinen näkemys. Yksi on pohtia kuplien puhkeamisen ennustajien yleistä osumatarkkuutta, joka on keskimäärin huono. Kolmas tapa on tarkastella ihmisten kykyä ennustaa hintoja yleisesti. Esimerkiksi öljyn hinnan ennustaminen on tunnetusti vaikeaa – eräs tutkimus päätyi lopputulokseen, jonka mukaan ammattilaisten enemmistön voi voittaa ennustamalla hinnan pysyvän ikuisesti samana. Heikoille ennusteille eivät ole immuuneja edes valtiojohtajat.

(Tetlock peräänkuuluttaa myös muun muassa vedonlyöntimarkkinoiden käyttämistä apuna ennusteiden teossa, mutta tässä kysymyksessä sellaisena toimivat markkinahinnat.)

Poliittinen todennäköisyys

Entä sitten sisäinen näkemys? Historialliset verrokit sikseen, onko sijoittajilla sokea piste ilmastopolitiikan aiheuttaman uhkan kohdalla? Politiikan saavutukset eivät mairittele. Muun muassa professori Dieter Helm on todennut, että ilmastopolitiikan historia tähän mennessä tukee markkinoiden näkemystä, sillä politiikka on toistaiseksi ollut hampaatonta ja perustunut hatariin oletuksiin esimerkiksi alati nousevasta fossiilisen energian hinnasta.

Kansainvälisen ilmastopolitiikan ensimmäinen näytös oli Kioton sopimus vuonna 1997. Siitä Kanada, Japani ja Yhdysvallat kuitenkin jättäytyivät pois protestoiden kehittyvien maiden vapautta saastuttaa mielin määrin. Euroopan komissio sen sijaan oletti alati nousevan öljyn hinnan tekevän tuetuista uusiutuvista energiamuodoista kannattavia kuin itsestään, eikä sitovien globaalien päästörajojen puutetta siten nähty ongelmana.

Pirstaleinen politiikka varmisti, ettei ilmastopolitiikasta koitunut sen suurempaa uhkaa fossiilisille energialähteille myöskään EU:n sisällä, jossa esimerkiksi Saksa avasi miltei 13 gigawattia uutta hiilivoimalakapasiteettia vuosina 2000-2015, eli enemmän kuin Suomessa on sähköntuotantotehoa.

Kööpenhaminan ja Durbanin neuvotteluiden epäonnistuttua koitti Pariisin ilmastokokous, jossa monista edistysaskeleista huolimatta esimerkiksi Kiina neuvotteli itselleen oikeuden kasvattaa päästöjään aina vuoteen 2030 asti ja Yhdysvallat lupasi rajoittaa päästöjään toimin, joista tärkein ei koskaan ehtinyt tulla voimaan. Moni kehittyvä talous, esimerkiksi Intia, ei ole sitoutunut mihinkään tiettyyn päästörajaan. Professori Helmin johtopäätös onkin se, ettei Pariisin sopimus uhkaa fossiilisen energian tuottajien olemassaoloa ja toimintaa.

Muita syitä epäillä

Markkinoilla voi olla monia muitakin perusteita epäillä hiilikuplan olemassaoloa. Yksi juontuu siitä, että ”fossiiliyhtiön” kategoriaa ei todellisuudessa ole olemassa.

Öljy ja kaasu ovat kyllä geologisista syistä usein samojen tuottajien omistuksessa, mutta on vaikea löytää yhtiötä, joka tuottaisi näiden lisäksi myös hiiltä. Kuten alussa mainittiin, hiili vastaa Carbon Trackerin mukaan noin 65:tä prosenttia fossiilivarantojen hiilidioksidista. Täten ilmastoriskin uhka haalenee kahden hyvin erilaisen yrityssektorin ylle.

Hiili on nykyisin hyvin pirstaleinen ja yhä enemmän kehittyviin maihin rajoittunut hyödyke. Maailman kymmenestä suurimmasta listautuneesta hiilentuottajasta vain kaksi pitää majaansa jossakin OECD-maassa. Yhteensä 87 % maailman 135:n suurimman hiilentuottajan osakkeenomistajista on Aasiassa – Kiinan osuus yksistään on 46 %. Tämä vertautuu Yhdysvaltain 6,5 %:iin ja Euroopan 2,4 %:iin. Samalla hiili on öljy- ja kaasusektoriin verrattuna selvästi vähemmän kansainvälinen hyödyke, sillä alle viidesosa kulutetusta hiilestä ylittää maiden välisen rajan. Huolimatta hiilen tuomista ilmasto-ongelmista se on yhä helpoin ja edullisin käytössä oleva tapa tuottaa sähköä monissa maailman kolkissa. On selvää, että tämä kaikki asettaa tulevaisuuden ilmastopolitiikan riman korkealle ja voi osaltaan näkyä markkinoiden arvostuksessa.

Lisää nyansseja hiiliriskin käsitteeseen tuo se, että valtaosa fossiilisista energiavarannoista ei ole osakemarkkinoiden ulottuvissa lainkaan. Esimerkiksi 80 % öljyvarannoista makaa valtioiden taseissa joko suoraan tai epäsuorasti – siis valtioiden, kuten Venäjä, Saudi-Arabia ja Venezuela, joiden halua jättää musta kulta hyödyntämättä voi perustellusti epäillä.

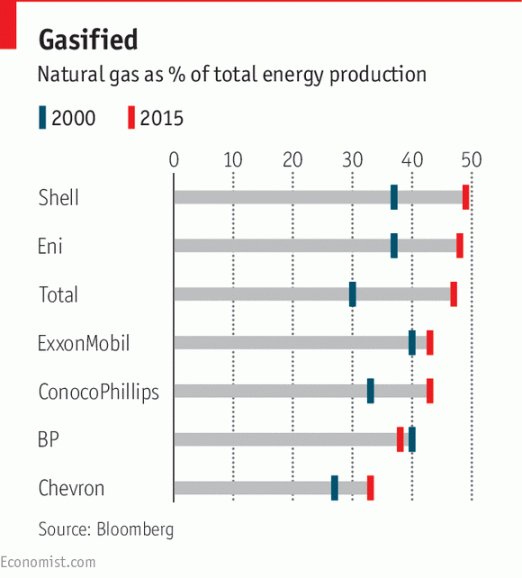

Sen sijaan stereotyyppisinä ilmastoroistoina pidetyt länsimaiset öljy- ja kaasuyhtiöt ovat siirtymässä enemmän ja enemmän ilmastovaikutuksiltaan vähäisempään maakaasuun ja alkaneet käyttää hiilen hinnoittelua pitkän aikavälin suunnittelussaan – osa jopa niinkin korkeita kuin 60 dollaria tonnilta (tätä voi verrata esimerkiksi EU:n päästölupiin, jotka maksavat parhaillaan 7-8 euroa tonnilta).

Itse taseissaan näillä yhtiöillä on tyypillisesti vain noin kymmenen vuoden käytön verran varantoja. Näin kaukana tulevaisuudessa hyödynnettävien reservien nykyarvo on minimaalinen, eikä todellisuudessa muodosta kovinkaan suurta osaa koko yhtiön markkina-arvosta. Aikahorisontit markkinoiden ja politiikan välillä ovatkin erilaiset, sillä jälkimmäiselle kymmenen vuotta on osoittautunut melko lyhyeksi ajaksi.

Horisonttien erot tekevät myös hiilibudjetin käsitteestä monitulkintaisen, mikä voi sekin osaltaan selittää, miksei ilmastopolitiikka tunnu näkyvän markkinoilla.

Tunnista siili

Tulevaisuus yllättää melkein aina, ja kehityskulut eivät ole milloinkaan niin yksinkertaisia kuin miltä ne saadaan julkisessa keskustelussa kuulostamaan.

Philip E. Tetlockin tutkimuksissa nousi esiin eräs asiantuntijoiden joukko, jonka ennustukset osuivat huonommin toteen kuin jos ne olisi tehty täysin satunnaisesti vaikkapa tikkaa heittämällä. Näitä ennustajia hän kutsuu (Isaiah Berliniä mukaillen) nimellä hedgehog, siili. Heitä yhdisti myös se, että heidän tulevaisuudenkuvansa rakentui yhden tai kahden suuren idean ympärille, jonka tueksi miltei kaikki uusi informaatio tulkittiin.

Siilit pääsevät muita helpommin esille, sillä he esittävät ideansa johdonmukaisina tarinoina ja suurella itsevarmuudella. Tetlockin aineistossa eniten Google-hakutuloksia tuottaneet asiantuntijat olivatkin useimmin väärässä.

Siilin vastakohta Tetlockin taksonomiassa on kettu. Ketut tunnistaa joustavasta maailmankuvasta, pääväitteitä liudentavista sivulauseista ja epävarmuuksista, jotka kehystetään todennäköisyyksiksi. Tulevaisuudesta heillä ei ole yhtä suurta tarinaa myytäväksi, vaan erinäisiä kehityskulkuja, jotka kuitenkin osuvat tilastollisesti huomattavasti useammin oikeaan kuin siileillä.

Ilmastopolitiikka on valtavien haasteiden edessä, eikä työ ole vielä alkua pidemmällä. Haasteen mittaluokka vaatii, että keskustelussa erotetaan se, mitä toivotaan tapahtuvan ja se, mitä nykytiedoin todennäköisesti tapahtuu. Yksinkertaiset, diaesityksiin mitoitetut maailmankuvat vääristävät enemmän kuin paljastavat. Tässä markkinoilla voi olla meille kaikille paljon opetettavaa.

{kind=link}

Lisättävää?

Ylläpito tarkistaa kommentit ennen julkaisua. Sähköpostiosoitettasi ei julkaista.